01南阳新田叁陆零商贸有限公司

大类资产不雅点总览及选录

短期市集将迎来两会召开、特朗普国会演打仗关税落地等重磅事件,风险偏好易受扰动,港股或颤动加重。短期来看,关税政策不笃定性打压企业和家庭信心, “抢入口”力度空前,连累经济发达,降息预期将不时博弈,类似企业盈利预期仍存修正风险,好意思股或延续宽幅颤动。短期赚钱了结厚谊或加重金价波动,但中永恒保管看多不变。

]article_adlist-->

]article_adlist-->02

大类资产猜想

1、固收:

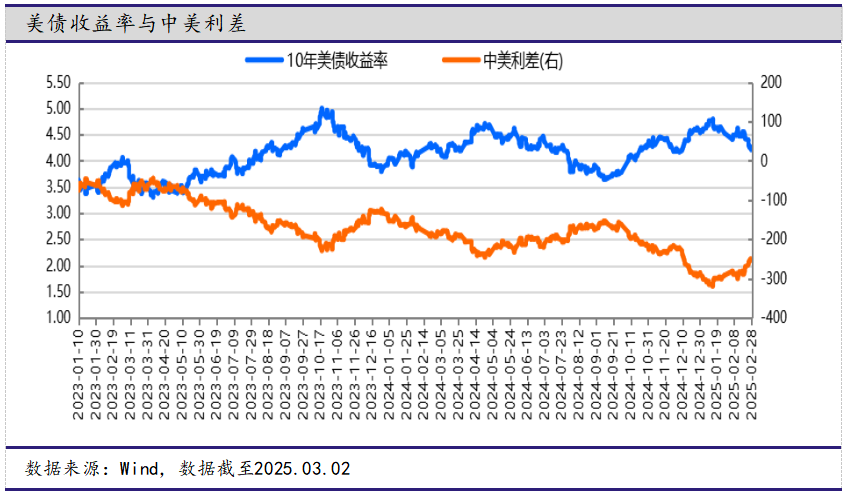

好意思债方面,好意思国经济数据边缘降温,1月核心PCE录得2024年6月以来新低,2月糟践者信心指数98.3创逾三年最大降幅,休闲金申领东谈主数涌现劳能源市集仍延续降温,好意思联储降息预期升温,好意思债收益率大幅下行。全周来看,10年期好意思债收益率下行18.0bp,收于4.24%,2年好意思债收益率下行20.0bp至3.99%。

猜想后市,好意思国经济有边缘降温迹象,猜想劳能源市集及通胀的运转景况或将逐步补助好意思联储渐进式降息,总体来看好意思联储货币政策仍处于降息周期。受政策影响,特朗普任期内经济增长和通胀后续或将抬升,好意思债走势仍有反复,后续络续热心特朗普政策已毕落地情况和全体节律。咱们以为,刻下好意思债利率仍处历史相对高位,抵糟践、投资等经济活动具有一定抑止性,中期内好意思债利率核心下行场地相对较为笃定,刻下也具备较高的票息价值。从东谈主民币计价角度,刻下好意思国经济基本面边缘降温,但相较多数非好意思经济体仍偏强,好意思联储货币政策取向偏紧且较为审慎,特朗普就任后的关税政策落地情况或将不时带来预期回转和再回转的扰动,好意思元指数波动加大但短期强势逻辑难有大松动,酿成近期东谈主民币汇率波动加大。轮廓以上成分,予以好意思债严慎看多不雅点。

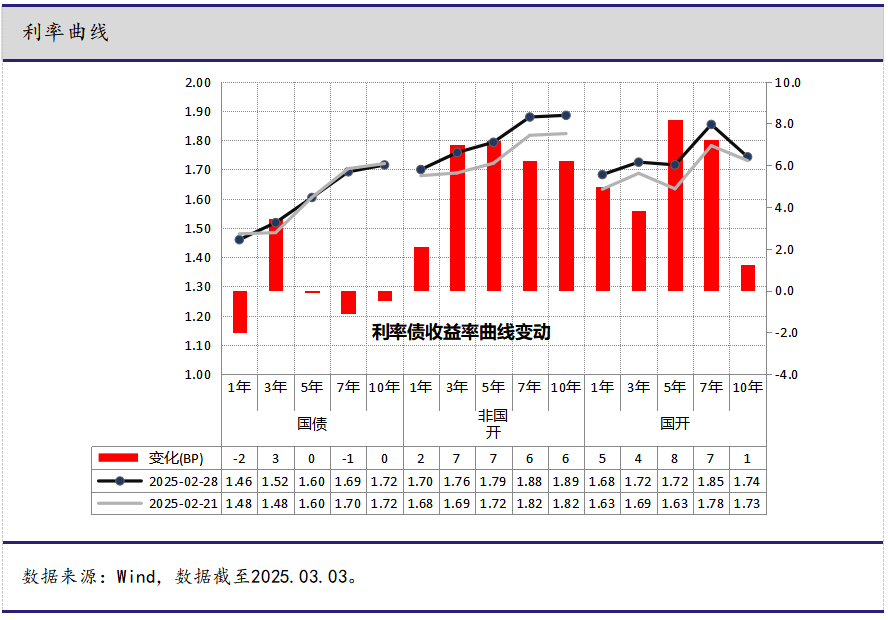

中债方面:国内方面,节后企业开工复工普通推动,受春节错位成分,制造业PMI有所攀升 ,各分项指数多数高涨,但后续经济回升情况仍有不笃定性。国外方面,上周好意思国经济数据疲弱,糟践者乐不雅厚谊回落,地产需求走弱;关税预期扰动下,制造商退缩式采购囤货,制造业保管高景气。

猜想后市,将来经济基本面的回升,仍需不时不雅察一揽子增量政策对经济内灵活能的带当作用和下一步的中永恒财政政策缱绻及落地情况。实体经济的灵验融资需求回升得以说明前,在金融机构欠配压力、央行指点同行欠债成本镌汰、货币政策适度宽松的预期下,中期内债市有望颤动走强。将来一个季度是对经济增长内灵活能回升的进犯不雅察窗口。短期内债市走势取决于降准降息节律、央行对稳汇率、前期利率下行过快的魄力和相应操作,将来两周要点热心国内经济数据发布、两会政策信号,猜想近期颤动行情或络续延续。

综上,对国内债券予以中性不雅点。

2、权柄:

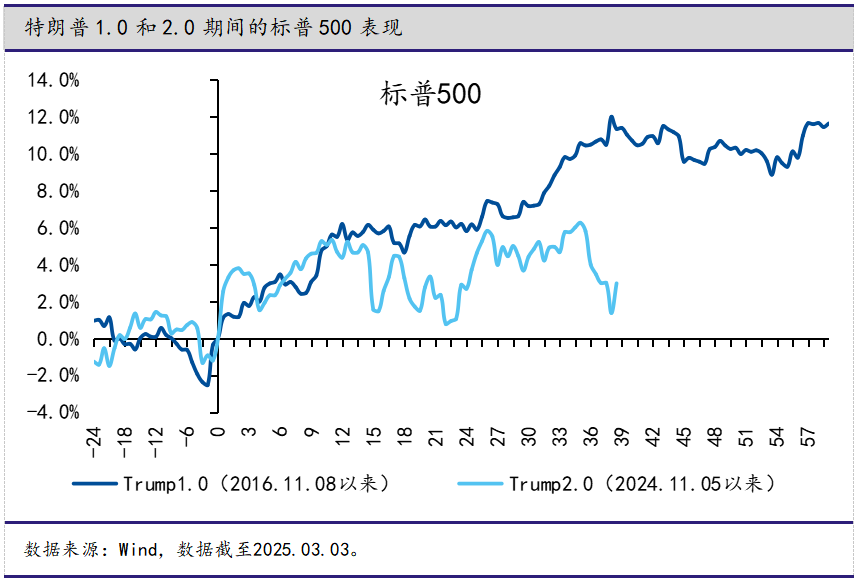

好意思股:上周好意思股延续波动,围绕微不雅、宏不雅与叙事多维度进行来回。叙事方面,DeepSeek开源周,中好意思科技实力重估的宏不雅叙事仍在络续,驱动巨匠资金重新建设。微不雅方面,英伟达公布2024年四季度营收、事迹指引均超预期,但对科技板块提振有限,上周回调幅度仍较大。宏不雅方面,关税政策不时加码,企业与糟践者信心不时走弱,政策不笃定性加多类似经济出路转弱,市集风险偏好承压。上周好意思股市集发达分化,标普500、纳斯达克指数收跌,跌幅离别为0.98%和3.47%,而谈琼斯工业指数小幅收涨。就标普500细分板块而言,对利率明锐的金融、地产板块领涨;通讯办事与信息时代不时偏弱,跌幅2.55%、4.01%靠前。

中期来看,固然关税政策预期不时扰动市集,但跟着关税、降息旅途以及债务上限问题等恢弘化,好意思国经济相对上风,类似Deepseek尚未冲击事迹预期且好意思股科技巨头成本开支超预期,在“成本开支-事迹已毕”逻辑下,市集仍有较高概率上修好意思股企业的事迹预期。短期来看,关税政策不笃定性打压企业和家庭信心,退缩式囤货带来制造业短期高景气,“抢入口”力度空前,连累经济发达,GDPNow预测一季度或堕入时代性衰败,但不反应基本面恶化,降息预期将不时博弈;特朗普政策预测性偏低,风险偏好仍偏严慎;企业减税、监管松开政策节律未恢弘,盈利预期仍存修正风险,好意思股或延续宽幅颤动。总而言之,予以好意思股中性不雅点。

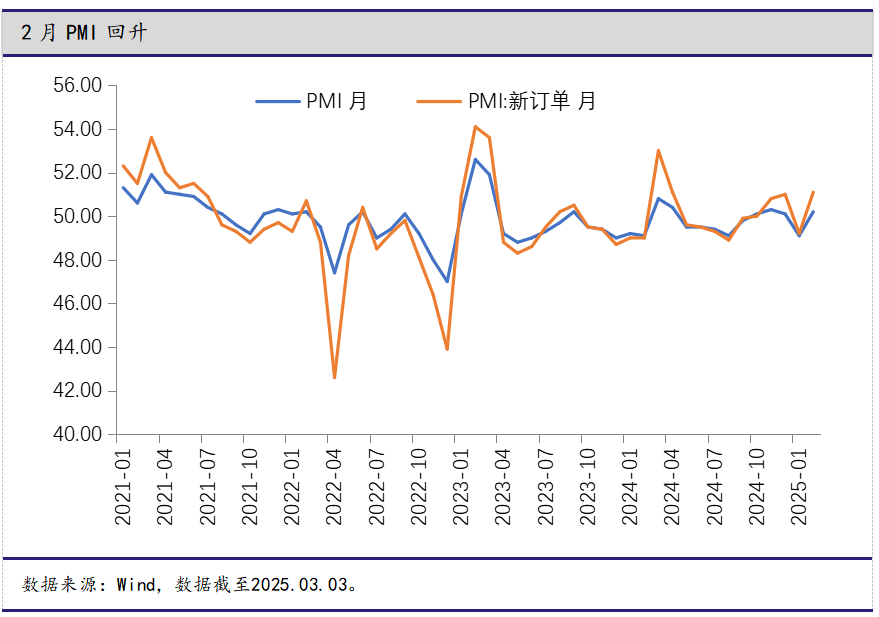

A股方面:好意思国1月PCE合乎预期,同期市集关于好意思国加征关税对经济的冲击有一定的担忧,好意思联储降息的概率在走高。但另一方面,关税对经济的冲击亦会影响宏不雅基本面。因此外围的影响可能会偏中性。国内方面,2月PMI回升幅度超预期,现在来看一季度经济稳中向好局面不变。本周两会召开,市集保持踏实或存在一定进度的诉求。现在市集关于各项运筹帷幄数据均已充分预期,浩繁以为超预期概率不大。因此,轮廓来看,咱们以为本周市集或以稳为主。行业板块上,提议热心银行、半导体开导。

港股方面:上周恒生指数、恒生科技离别下降-2.29%和-4.97%,主要由周五的大幅调度所孝敬,一方面特朗普贸易战威迫龙套巨匠贸易预期踏实性,从而压制市集风险偏好导致避险厚谊高涨;另一方面DeekSeek效应带来的资产重估基本完成,类似前期科技板块上行至高位,市集资金赚钱了结。

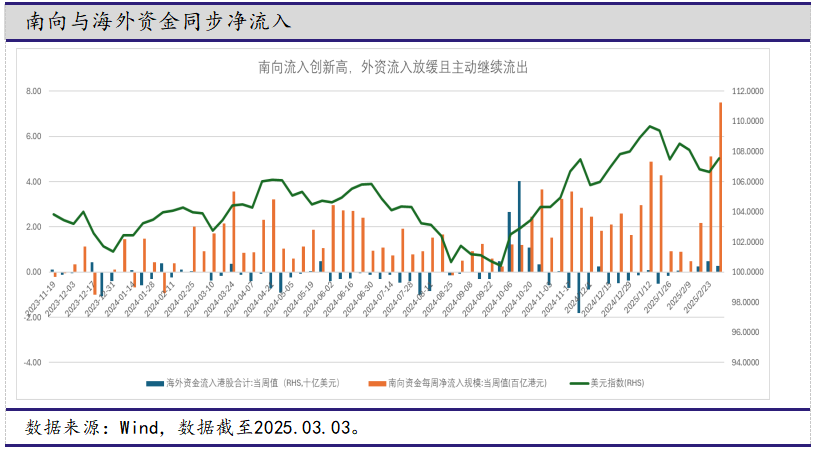

资金面看,南向周度流入港股资金续创924以来新高,外资流入边缘放缓同期主动资金仍处于不时流出状态。

基本面看,国内PMI环比提高超预期,两新政策加力扩围带动企业供需同步回暖且价钱改善,而出口订单提高超季节性指向一定的抢出口效应,经济活动全体季节性回升。

短期看DeekSeek效应带来的资产重估基本完成,后续干预基本面考证期,或仍有回调压力;短期市集将迎来两会召开、特朗普国会演打仗关税落地等重磅事件,风险偏好易受扰动,港股或颤动加重。此外,刻下市集对两会预期相对偏弱,出口潜在风险下愈加热心内需提振政策,但经济有所开发使得政策必要性相对镌汰,两会政策动向值得不雅察。轮廓来看,予以港股中性不雅点,科技板块具备永恒结构性契机,但南向补助力度或决定调度深度。

3、黄金:

周内金价阶段回调。周初,特朗普说明将定期对加拿大和墨西哥现实关税,避险厚谊升温推动现货黄金冲破2955好意思元点位。随后乌克兰同意好意思国的矿产条约,以及泽连斯基周五造访好意思国,地缘局面趋向苟且带动金价回调。与此同期,好意思国1月PCE数据全体合乎预期,市集加多对好意思联储6月降息的押注,为金价形成部分补助。但近期黄金积蓄浩繁涨幅,多头赚钱了结给盘面带来下行压力,金价颤动收跌。总体来看,地缘局面放缓主导金价走势,黄金偏弱运转。

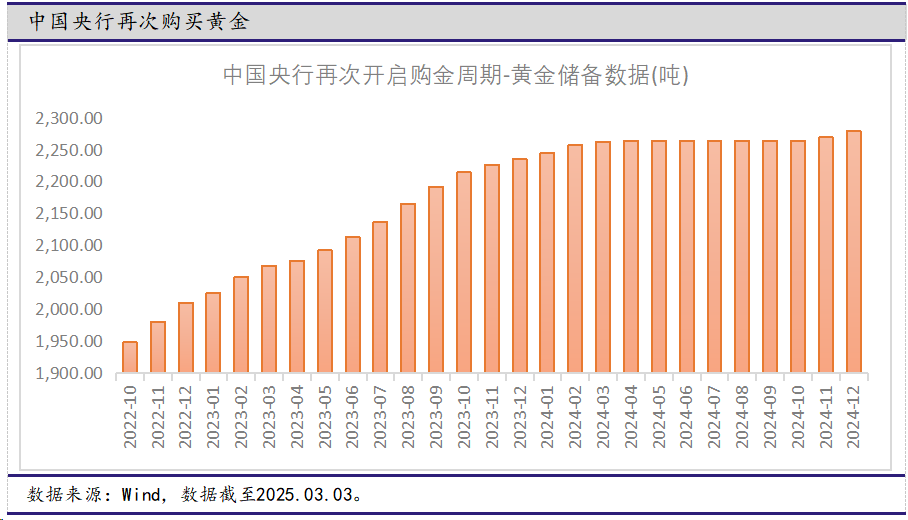

中永恒视角下,最初从逆巨匠化逻辑下,地缘风险跟着以伊冲突预期而不时升温,避险资金或将助推金价走强;央行购金方面,1月央行流畅第三个月购金,同期在安全考量的支付体系多元化下,将来基于多边数字桥的黄金结算机制或激励金价订价权东移,为金价提供了较强补助。其次,主权稀释视角下,受阵营对立及地缘冲突影响,巨匠军费开支及安全成本高涨,推升债务增速,类似高息环境延续,好意思债付息压力攀升激励债务可不时性下滑,黄金超主权价值不时突显;终末,再商酌到包括好意思联储在内的巨匠央行处于降息周期,本体利率也为黄金提供了一层安全垫。

综上,政策不笃定性镌汰,金价回想永恒逻辑,对黄金保管持看多不雅点。

4、原油:

上周国际油价延续。供应端,好意思国对伊朗石油影子舰队现实新制裁,随后特朗普铲除雪佛龙在委内瑞拉的运筹帷幄许可,供应收紧预期推动油价周初阶段性反弹;但另一方面,俄乌寝兵预期升温,市集预期俄罗斯若赢得西洋制裁减免,后续或进一步加多原油出口,令油价承压回调。需求端,好意思国至2月21日当周EIA汽油库存不测加多,开释末端需求低迷信号,集会好意思国2月达拉斯联储交易活动与糟践者信心指数均大幅降温,经济放缓进一步加重需求担忧。全体来看,地缘局面放缓类似经济数据走弱,原油偏弱颤动。

中期来看,最初供应端,OPEC+延续减产至一季度末,但剩余产能保管高位,一定进度连累油价预期;另一方面好意思国页岩油成本开支虽保管低位,但原油产量不时新高,同期库存井仍然较多,不摒除产量络续突增的可能,类似中东地区地缘冲突升级预期,原油供应紧中有松;着眼需求端,刻下好意思国能源糟践低于预期,国内真金不怕火厂开工率低下,透露了中好意思两个主要原油糟践国对成品油的需求颓丧,但寒潮来袭边缘提振将来能源需求,类似中国开释25年加多赤字信号,需求端预期边缘走强提振油价。永恒来看,在逆巨匠化的干线逻辑下,原油政策补库需求依旧存在;同期围绕中东与俄乌两大油气资源重地的冲突升级,使得原油供给冲击风险仍存。

综上,对原油保管中性不雅点。

*以上内容不雅点均来自于国金证券资产委-资产家具中心

风险教导:

1、国内货币政策宽松不足预期,对中债、A股利空。

2、国内财政刺激超预期,利空中债、利多A股、港股。

3、国内经济不时低于预期,利多中债、利空A股、港股。

4、好意思联储宽松货币政策不急预期,降息幅度及频率低于预期,利空黄金、好意思债,利多好意思股。

5、地缘政事风险再度升温,市集厚谊转为避险,利多黄金、好意思债,利空好意思股。

十分声明:本敷陈版权归“国金证券股份有限公司”(以下简称“国金证券”)总计,未经事前书面授权,本敷陈的任何部分均不得以任何方法制作任何神气的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何滋扰本公司版权的其他方法使用。历程书面授权的援用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本敷陈进行任何有悖喜悦的删省和修改。本敷陈的产生基于国金证券过头分析东谈主员以为信得过的公开尊府,但国金证券过头分析东谈主员对这些信息的准确性和无缺性不作任何保证,对由于该等问题产生的一切背负,国金证券不作出任何担保。且本敷陈中的尊府、意见、预测均响应敷陈初度公开发布时的判断,在不办事前见告的情况下,可能会随时调度。客户应当商酌到国金证券存在可能影响本敷陈客不雅性的利益冲突,而不应视本敷陈为作出投资有运筹帷幄的唯独成分。国金证券提议客户应试虑本敷陈的任何意见或提议是否合乎其特定景况,若有必要请单独商量投资参谋人。本敷陈响应编写分析师/分析东谈主员的不同设念念、办法及分析递次,敷陈自身、敷陈中的信息或所抒发意见不组成投资提议,国金证券不就敷陈中的内容对最终操作提议作念出任何担保。

]article_adlist-->

]article_adlist-->免责声明:本栏目刊载的信息仅为投资者考验的方针,不组成任何投资提议,投资者不应以该等信息取代其零丁判断或仅凭据该等信息作出有运筹帷幄。本栏目勤恳信息准确可靠,但对信息的准确性或无缺性不作保证,亦分歧因使用该等信息而激励或可能激励的吃亏承担任何背负。投资有风险,入市需严慎。

更多金融学问接待干预国金证券第5小时投教基地查询,

或致电95310客服热线赢得。

第5小时投教基地网址 www.95310.org

“阅读原文”,给咱们作念个点评吧!

]article_adlist-->(转自:国金证券第5小时)南阳新田叁陆零商贸有限公司

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP