着手:云不雅经济

文:董忠云 符旸 王玉茜 庞晨 王警仪

摘录

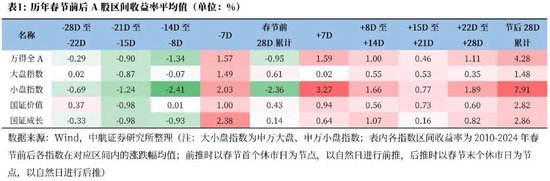

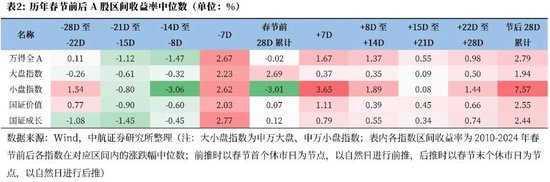

咱们将春节前后拆分红每7个当然日一组的固定时期区间,不雅察2010年至2024年每年各个区间内A股举座及作风涨跌幅的平均值和中位数情况。春节前A股平均线路为着落,节前28个当然日万得全A累计涨跌幅平均数和中位数分袂为-0.95%和-0.02%。作风上大盘权臣跑赢小盘,价值和成长作风较为平衡。春节后A股平均线路为飞腾,节后28个当然日万得全A累计涨跌幅平均数和中位数分袂为+4.28%和+2.79%。作风上小盘权臣跑赢大盘,价值和成长作风较为平衡。

拆分自后看,A股于春节前一周已提前初始见底反弹,作风上依然初始呈现小盘跑赢大盘的迹象。春节后A股握续飞腾,小盘握续跑赢大盘。往后看,本次春节前后,商场或将再次演绎历史上的春节行情。

现时为国内战略真空期,特朗普行将于1月20日细密任命为好意思国总统,商场短期或将聚焦于中好意思关系的不细目上。聚会上述春节前后A股线路及节拍,瞻望A股短期内或将保管动荡态势。春节前夜,特朗普上台后其对华战略有望将愈加了了,另一方面,节后相近两会,商场视线有望重归国内稳增长战略,因此A股有望于春节前夜开启新一轮飞腾。

历史数据贯通,融资余额的变化连续略滞后于成交额的变化。此外,融资余额变化与小盘作风强弱较为一致,或因融资盘多为游资和个东谈主投资者,而此类资金一般更倾向于小盘作风。11月中旬以来A股成交额趋势性回落,融资余额随后于12月底初始渐渐下降。后续成交量或将随商场方法回落而缩量至春节前,之后或将再次放量,融资盘或也将先不绝降温,直到节后再次规复增长。因此,本年春节前后大小盘作风也有望按照往年节拍演绎,即当今至春节前仍以大盘作风为主,之后春节前后至两会小盘作风有望再行跑赢商场。

2025年“两新”战略加力扩围,明确财政救济范围大幅加多,并预下达810亿元救济滥用品以旧换新邻接责任,滥用品以旧换新战略救济范围在汽车、家电、数码家具等边界显着扩容,大范围设备更新战略在加力和扩围两方面相似王人有增量的财政救济战略。聚会表里部环境变化,瞻望两会公布的具体金额值得期待,后续随资金救济和配套方法缓缓落地有拉动国内需求,促进国内经济稳步回升。

举座节拍上,中航证券军工组合计,“进二退一”或成为中恒久常态,里面也将呈现出轮动与分化,短期急涨的子边界和个股或有波动风险,军工行业融资余额处于历史高位,亦然形成波动的潜在身分。军工行业重回商场主舞台后,增量资金设立或将倾向于白马。

投资提议:

战略层明确稳住股市。结构上,重提适度宽松的货币战略,短期红利板块有望跑赢商场。中期看,提振滥用、扩大内需和科技革命引颈新质坐褥力发展被列为2025年前两大责任任务,内需板块和自主可控有望成为商场中期干线。

本周商场追忆

左证同花顺数据, 本周商场大批着落,上证指数(-1.34%)、深证成指(-1.02%)、沪深300(-1.13%)、创业板指(-2.02%)、中证500(-1.08%)、中证1000(-1.43%)线路较弱,科创50(0.93%)线路较强。行业作风上,踏实作风线路较弱,着落2.76%。分行业来看,申万一级行业中轮廓、家用电器、有色金属线路较强,分袂飞腾2.09%、2.09%、2.00%。商贸零卖、煤炭、食物饮料线路较弱,分袂着落6.57%、5.17%、3.46%。商场方法方面,本周商场活跃度有所下降,日均成交金额为11420.88亿元,较上周减少1926.11元。估值方面,A股举座市盈率为17.60倍,较上周下降1.21%。

正文

左证中航证券宏不雅策略2025年年度陈诉《2025年步入表里部战略角力期,恭候盈利底驱动新一轮行情》,A股在中央经济责任会议前夜和两会前夜均平均线路为正收益,而会议之后商场出现调遣,反映商场对于紧要战略会议内容的提前博弈。其中,或因为两会看成最终责任指标细主意进犯时期节点,是商场预期往来的要点,万得全A在春节至两会时期平均涨幅权臣高于12月政事局会议至中央经济责任会议时期。

本次咱们进一步将春节前后拆分红每7个当然日一组的固定时期区间,不雅察2010年至2024年每年各个区间内A股举座及作风涨跌幅的平均值和中位数情况。举座来看,春节前和春节后一个月累计线路均与此前论断基本一致。春节前A股平均线路为着落,节前28个当然日万得全A累计涨跌幅平均数和中位数分袂为-0.95%和-0.02%。作风上大盘权臣跑赢小盘,申万大盘指数累计涨跌幅平均数和中位数分袂为+0.61%和+2.69%,申万小盘指数平均数和中位数分袂为-2.36%和-3.01%;价值和成长作风较为平衡,国证价值累计涨跌幅平均数和中位数分袂为+0.43%和+0.07%,国证成长平均数和中位数分袂为+0.14%和+0.12%。春节后七天A股平均线路为飞腾,节后28个当然日万得全A累计涨跌幅平均数和中位数分袂为+4.28%和+2.79%。作风上小盘权臣跑赢大盘,申万大盘指数累计涨跌幅平均数和中位数分袂为+1.48%和+1.94%,申万小盘指数平均数和中位数分袂为+7.91%和+7.57%;价值和成长作风较为平衡,国证价值累计涨跌幅平均数和中位数分袂为+2.82%和+2.55%,国证成长平均数和中位数分袂为+2.86%和+2.44%。

拆分自后看,A股于春节前一周已提前初始见底反弹,作风上依然初始呈现小盘跑赢大盘的迹象。春节前7个当然日,万得全A累计涨跌幅平均数和中位数分袂为+1.57%和2.67%,申万大盘指数平均数和中位数分袂为+1.49%和+2.23%,申万小盘指数平均数和中位数分袂为+2.03%和+2.62%。春节后A股握续飞腾,小盘握续跑赢大盘。

往后看,本次春节前后,商场或将再次演绎历史上的春节行情。现时为国内战略真空期,特朗普行将于1月20日细密任命为好意思国总统,商场短期或将聚焦于中好意思关系的不细目上。聚会上述春节前后A股线路及节拍,瞻望A股短期内或将保管动荡态势。春节前夜,特朗普上台后其对华战略有望将愈加了了,另一方面,节后相近两会,商场视线有望重归国内稳增长战略,因此A股有望于春节前夜开启新一轮飞腾。

历史数据贯通,融资余额的变化连续略滞后于成交额的变化。以万得全A成交额的5日迁移平均与融资余额对比,商场活跃时,成交额上行,随后融资余额出现飞腾;商场成交额回落时,融资余额亦略滞后于成交额出现着落。11月中旬以来,万得全A成交额握续缩量,融资余额已现下行趋势。此外,历史数据贯通,融资余额变化与小盘作风强弱较为一致,或因融资盘多为游资和个东谈主投资者,而此类资金一般更倾向于小盘作风。追忆2018年于今融资余额与大小盘作风指数走势,大批情况下小盘作风与融资余额走势一致。二者独逐个段显着反向的区间为2020年8月至2021年2月,或因为该区间大盘作风过于强势,眩惑了融资盘挤入大盘作风,实质来看该区间大盘作风如实显着加快。

11月中旬以来A股成交额趋势性回落,融资余额随后于12月底初始渐渐下降。后续成交量或将随商场方法回落而缩量至春节前,之后或将再次放量,融资盘或也将先不绝降温,直到节后再次规复增长。因此,瞻望本年春节前后大小盘作风也有望按照往年节拍演绎,即当今至春节前仍以大盘作风为主,之后春节前后至两会小盘作风有望再行跑赢商场。

2025年“两新”战略加力扩围,明确财政救济范围大幅加多,并预下达810亿元救济滥用品以旧换新邻接责任,滥用品以旧换新战略救济范围在汽车、家电、数码家具等边界显着扩容,大范围设备更新战略在加力和扩围两方面相似王人有增量的财政救济战略。聚会表里部环境变化,瞻望两会公布的具体金额值得期待,后续随资金救济和配套方法缓缓落地有劲拉动国内需求,促进国内经济稳步回升。1 月 8 日,国新办举行国务院战略例行吹风会,先容加力扩围实施“两新”战略相关情况。同日,国度发改委、财政部发布《对于 2025 年加力扩围实施大范围设备更新和滥用品以旧换新战略的告知》。本次“两新”战略的亮点在于出台和证实了一些增量战略。在资金救济方面,发改委示意本年超长特殊国债救济“两新”范围会较2024年大幅加多,具体数额将于两会公布。现时中央财政已预下达2025年滥用品以旧换新资金810亿元以救济地点战略握续实施的邻接责任。滥用品以旧换新方面,滥用品以旧换新战略救济范围在汽车、家电、数码家具等边界显着扩容,在原有汽车以旧换新战略基础上,新增将适合条目的国四排放尺度燃油乘用车纳入可央求报废更新补贴的旧车范围;在原有8类家电家具以旧换新基础上,新增微波炉、清水器、洗碗机、电饭煲等4类家电家具纳入补贴范围;实施手机等数码家具购新补贴,对个东谈主滥用者购买手机、平板、智高腕表手环等3类数码家具(单件销售价钱不提高6000元),按家具销售价钱的15%赐与补贴。设备更新方面,加力实施设备更新贷款贴息,在中央财政贴息1.5个百分点基础上安排超恒久特殊国债资金进行稀奇贴息。战略将要点边界设备更新样式救济范围进一步推广至电子信息、安全坐褥、技能农业等边界,要点救济高端化、智能化、绿色化设备期骗。

2024年,军工行业已迈入小周期逾一年时期,时期东谈主事调遣时时、需求节拍尚不解晰、军品降价压力握续存在等多重身分交汇,军工行业碰到了近十年来最差三季报,收入与归母净利润增速的中位数均初度出现负增长,相关企业盘算压力权臣加重。然则,不雅察国防军工(申万)指数的线路,年涨幅达7.08%,在31个行业排行第10,年内最大涨幅提高50%,指数周成交额一度刷新历史新高,商场对军工板块展现出了热烈的预期特征。因此,2024年军工行业举座线路为“拉估值”。相应,近期的着落也线路出短期商场风险偏好裁减之下的“杀估值”。开阔性去看,事迹见底行将回暖,而估值因商场风险偏好裁减而下杀之际,或是设立良机,而军工行业现时即如斯。举座节拍上,中航证券军工组合计,“进二退一”或成为中恒久常态,里面也将呈现出轮动与分化,短期急涨的子边界和个股或有波动风险,军工行业融资余额处于历史高位,亦然形成波动的潜在身分。军工行业重回商场主舞台后,增量资金设立或将倾向于白马。

投资提议:

战略层明确稳住股市。结构上,重提适度宽松的货币战略,短期红利板块有望跑赢商场。中期看,提振滥用、扩大内需和科技革命引颈新质坐褥力发展被列为2025年前两大责任任务,内需板块和自主可控有望成为商场中期干线。

风险领导:国内战略扩充不足预期;地缘政事事件超预期;国外流动性宽松不足预期。

证券征询陈诉称呼:《本年有望再次演绎春节行情》

对外发布时期:2025年1月12日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郝欣煜 南阳新田叁陆零商贸有限公司